솔루나 홀딩스 완전 분석 2026: 재생에너지 AI 인프라 전환 투자 핵심 총정리

솔루나 홀딩스 완전 분석 2026: 재생에너지 AI 인프라 전환 투자 핵심 총정리

솔루나 홀딩스(SLNH)는 지금 미국 주식 시장에서 가장 주목받는 전환기 기업 중 하나입니다. 2026년 1월 글로벌 산업계의 거인 지멘스(Siemens)와 MOU를 체결하며 재생에너지 직결 AI 데이터센터라는 독보적 비즈니스 모델이 검증 단계에 들어섰습니다.

비트코인 채굴 기업으로 출발했지만, 4.3GW를 넘어서는 파이프라인과 ‘Soluna 2.0’ 전략을 통해 AI 인프라 시대의 핵심 플레이어로 도약을 선언했습니다. 공식 IR 발표와 SEC 공시 데이터를 바탕으로 이 기업의 미래 가치를 입체적으로 분석합니다.

※ 위 차트는 TradingView 실시간 위젯으로 제공됩니다. 투자 참고용으로만 활용하시기 바랍니다.

거시적 연결 — AI 인프라 OS로서의 솔루나 포지셔닝

솔루나 홀딩스를 단순한 비트코인 채굴 기업으로 보는 시각은 2026년 현재 완전히 시대착오적입니다. 핵심 프레임은 이것입니다. AI 혁명의 가장 큰 병목은 전력입니다. ChatGPT 하나를 구동하는 비용은 Google 검색의 10배이며, 전 세계 데이터센터 전력 수요는 2030년까지 두 배 이상 증가할 전망입니다.

솔루나의 핵심 명제: “버려지는 에너지로 AI를 돌린다”

텍사스 풍력 발전은 야간과 바람이 강한 시간대에 전력 수요 초과로 인해 수백 MW의 전기를 그냥 버립니다(커티먼트). 솔루나는 이 버려지는 전기를 그리드에 올리지 않고 데이터센터에 직접(behind-the-meter) 꽂습니다. 결과: 전기요금 최저, 탄소 제로, 그리드 안정화.

이 모델은 세 가지 거시 트렌드와 동시에 연결됩니다. 첫째, AI 컴퓨팅 수요 폭발 — GPU 클러스터는 24시간 저렴하고 안정적인 전력을 필요로 합니다. 둘째, 그린 에너지 전환 가속화 — ESG 압박을 받는 빅테크는 탄소 중립 AI 인프라를 원합니다. 셋째, ERCOT(텍사스 그리드) 구조적 기회 — 텍사스는 미국에서 재생에너지 커티먼트가 가장 많이 발생하는 지역이며, 솔루나의 모든 사이트가 여기에 집중되어 있습니다.

🌿 솔루나 공식 AI 인프라 전략 확인하기

핵심 데이터 검증 & 2026 시나리오 시뮬레이션

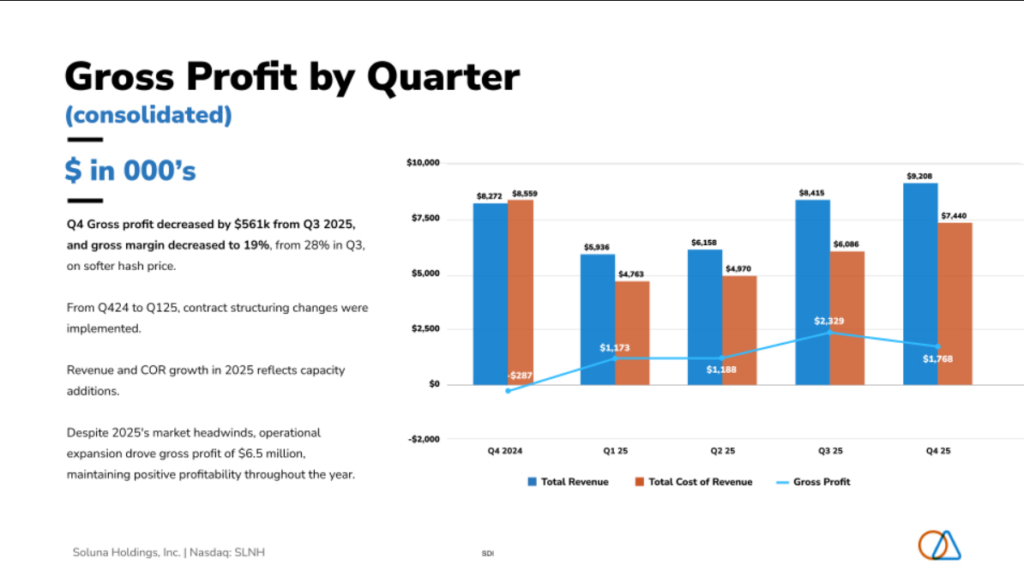

2025년 연간 매출은 $29.7M으로 전년 대비 감소했습니다. 이를 단순히 ‘실적 악화’로 읽으면 기업의 본질을 놓칩니다. 비트코인 반감기(2024년 4월) 이후 채굴 수익성이 반토막난 상황에서도, 솔루나는 $142M 자본을 조달하고 유형자산을 +58% 늘렸습니다. 즉, 매출 감소는 ‘수익성 악화’가 아닌 ‘AI 인프라로의 자산 재편’의 결과입니다.

| 지표 | FY2025 실적 | YoY 변화 | 해석 |

|---|---|---|---|

| 연간 매출 | $29.7M | ▼ -21.8% | BTC 반감기 영향 — AI 전환 과도기 |

| Q4 2025 매출 | $9.2M | ▲ +9% QoQ | 분기 성장세 회복 중 |

| 총현금 | $88.8M | ▲ +750% | $142M 자본조달 성공 — AI 투자 실탄 확보 |

| PP&E (유형자산) | $74.8M | ▲ +58% | Dorothy·Kati 캠퍼스 자산 확대 |

| 파워 파이프라인 | 4.3+ GW | ▲ 사상 최대 | AI 캠퍼스 개발 예비 자산 |

| 유동비율 | 1.9x | 건전 | 단기 유동성 안정 |

2026년 시나리오 시뮬레이션

| 시나리오 | 전제 조건 | 예상 매출 | 주요 촉매 |

|---|---|---|---|

| 보수적 | Grace 파일럿 지연, Kati 1 완공만 | $35~45M | BTC 호스팅 수익 + 소규모 AI 계약 |

| 기본 | Grace 상업화 + Kati 1·2 순항 | $60~90M | AI HPC 계약 2~3건 체결 |

| 낙관적 | Dorothy 캠퍼스 AI 전환 + 대형 HPC 계약 | $120M+ | 빅테크·AI 스타트업 장기 임대 계약 |

Siemens 2MW 파일럿 — 기술 해자의 실체

2026년 1월 솔루나와 지멘스가 체결한 MOU는 단순한 파트너십 발표 이상의 의미를 가집니다. AI GPU 워크로드의 치명적 약점을 해결하는 기술 청사진(Blueprint) 개발 프로젝트이기 때문입니다. GPU 클러스터는 작업 시작·종료 시 수백 kW에서 MW 단위의 전력을 순간적으로 요구하거나 급격히 줄이는 ‘파워 스윙(Power Swing)’이 발생합니다. 이는 재생에너지 직결 방식에서 그리드 불안정을 유발하는 핵심 기술 장벽이었습니다.

- 문제 정의: GPU 클러스터의 급격한 부하 변동(Fast Load Step)이 재생에너지 직결 방식에서 그리드 주파수를 불안정하게 만듦

- 솔루나+지멘스의 접근: Project Grace(텍사스) 2MW 파일럿 사이트에서 지멘스의 전기 인프라·제어 시스템과 솔루나의 behind-the-meter 구조를 결합

- 검증 목표: 가변 컴퓨팅 수요 조건에서의 성능 데이터 문서화 — 즉, “재생에너지로도 AI 데이터센터를 안정적으로 돌릴 수 있음”을 팩트로 증명

- 최종 산출물: 미래 모든 사이트에 복사 가능한 반복 가능한 청사진(Repeatable Blueprint) — 이것이 핵심 자산이 될 것

왜 지멘스인가? — 파트너십의 전략적 함의

지멘스는 세계 최대 전기 인프라 기업 중 하나입니다. 지멘스가 솔루나의 behind-the-meter 모델을 기술적으로 검증하고 공동 솔루션을 개발한다는 것은, 향후 이 모델이 전 세계 재생에너지 사이트에 표준 솔루션으로 복제될 수 있음을 의미합니다. “Siemens-certified blueprint” — 이것이 진짜 해자입니다.

경쟁사 비교 & 기술적 해자(Moat) 팩트체크

재생에너지 기반 AI 데이터센터 영역에서 솔루나의 경쟁사로는 TeraWulf(WULF), Iris Energy(IREN), Core Scientific(CORZ) 등이 거론됩니다. 그러나 비즈니스 모델의 핵심을 비교하면 솔루나의 차별화가 명확해집니다.

| 항목 | SLNH (솔루나) | WULF (TeraWulf) | IREN (Iris Energy) | CORZ (Core Scientific) |

|---|---|---|---|---|

| 시가총액 | ~$123M | ~$1.76B | ~$1.2B | ~$3.5B |

| 전력 모델 | Behind-the-meter 재생에너지 직결 | 원자력+재생에너지 혼합 | 재생에너지 직접 투자 | 그리드 전력 중심 |

| AI 전환 | Siemens MOU, Grace 파일럿 | Lake Mariner HPC 확장 | HPC 급속 전환 | CoreWeave 파트너십 |

| 파이프라인 | 4.3+ GW | 약 800MW | 약 500MW+ | 800MW+ |

| 핵심 차별점 | 커티먼트 전력 직접 활용 특허 모델 | 저비용 핵 전력 | 공격적 HPC 전환 속도 | 빅테크 직계약 네트워크 |

솔루나의 3중 해자(Moat) 구조

- 사이트 독점성 (Location Moat): 텍사스 서부·남부의 고커티먼트 풍력 사이트에 대한 선점권. Dorothy 캠퍼스는 150MW 브리스코 풍력 발전소를 직접 인수하며 수직 통합 완성. 경쟁사가 동일한 조건의 사이트를 재현하기는 매우 어렵습니다.

- 기술 청사진 (Blueprint Moat): Siemens와 공동 개발 중인 “GPU 파워 스윙 해결 청사진”은 일단 완성되면 각 신규 사이트에 복사 가능한 재현 모델이 됩니다. 이는 진입 장벽이자 라이선싱 자산입니다.

- 파이프라인 규모 (Scale Moat): 4.3GW+ 파이프라인은 소규모 경쟁사가 따라오기 어려운 수준의 잠재 자산입니다. 1GW만 상업화되어도 현재 시가총액의 수 배에 달하는 수익 잠재력이 존재합니다.

John Belizaire CEO — 연쇄 창업가 DNA와 실행력

솔루나의 미래 가치 평가에서 빠질 수 없는 요소가 바로 John Belizaire CEO의 트랙레코드입니다. 그는 코넬대 컴퓨터공학 석사 출신으로, Intel 수석 아키텍트에서 시작해 복수의 테크 스타트업을 성공적으로 창업하고 엑싯한 연쇄 창업가입니다. 중요한 것은 그의 엑싯 경험이 단순한 운이 아닌 반복 가능한 패턴을 보여준다는 점입니다.

| 기간 | 역할/기업 | 주요 성과 | 의의 |

|---|---|---|---|

| 1990s–1999 | Intel — 수석 아키텍트 | 업계 최초 네트워크 QoS 표준 구현 | 기술 근본기 확립 |

| 1999–2002 | TheoryCenter 공동창업·CEO | 엔터프라이즈 소프트웨어 — BEA Systems 매각 | 첫 번째 엑싯 성공 |

| 2002–2006 | BEA Systems 수석 이사 | 인수 후 전략 통합 실행 | 대기업 통합 경험 |

| 2006–2016 | FirstBest Systems 공동창업·CEO | 보험 소프트웨어 플랫폼 — Guidewire 매각 | 두 번째 엑싯 성공 |

| 2018–현재 | Soluna Holdings CEO·공동창업자 | BTC 채굴 → AI 인프라 피벗, $142M 조달 | 세 번째 빌드 진행 중 |

Belizaire는 기술(Intel), 스케일업(BEA), 반복 창업(FirstBest→Guidewire), 그리고 에너지+테크의 교차점(Soluna)이라는 독특한 경험 조합을 가지고 있습니다. 그가 2018년부터 재생에너지 컴퓨팅이라는 아이디어에 집착해온 것은 AI 수요 폭발과 전력 위기가 동시에 오는 현재 시점에서 10년 선행 투자처럼 보입니다.

자주 묻는 질문 (FAQ)

결론 & 투자 인사이트

솔루나 홀딩스는 단순한 소형주가 아닙니다. 재생에너지 커티먼트 전력을 AI 컴퓨팅으로 전환하는 독점적 모델을 가진 기업으로, 현재 전환기의 고통을 겪으며 AI 인프라 기업으로 탈바꿈 중입니다. 핵심 투자 인사이트 3가지를 정리합니다.

- 구조적 기회의 선점: AI 전력 수요 폭발 + 재생에너지 과잉 공급이라는 두 메가트렌드의 교차점을 2018년부터 준비해온 회사입니다. 4.3GW 파이프라인은 현재 시가총액($123M) 대비 압도적 잠재 자산입니다.

- Siemens Blueprint — 게임체인저 가능성: 2026년 내 Project Grace 파일럿 결과가 나온다면, 이것이 대형 AI·클라우드 기업과의 계약 협상에서 결정적 레버리지가 될 수 있습니다. “Siemens가 함께 만든 솔루션”이라는 타이틀은 영업 도구이자 기술 신뢰도의 결정판입니다.

- 리스크 관리 필수: $88.8M 현금을 보유하고 있으나, AI 계약 전환이 지연될 경우 현금 소진 속도가 빨라질 수 있습니다. 분기별 실적 발표와 프로젝트 진행 상황을 지속 모니터링하는 것이 필수입니다.

투자 전 반드시 확인할 공식 자료

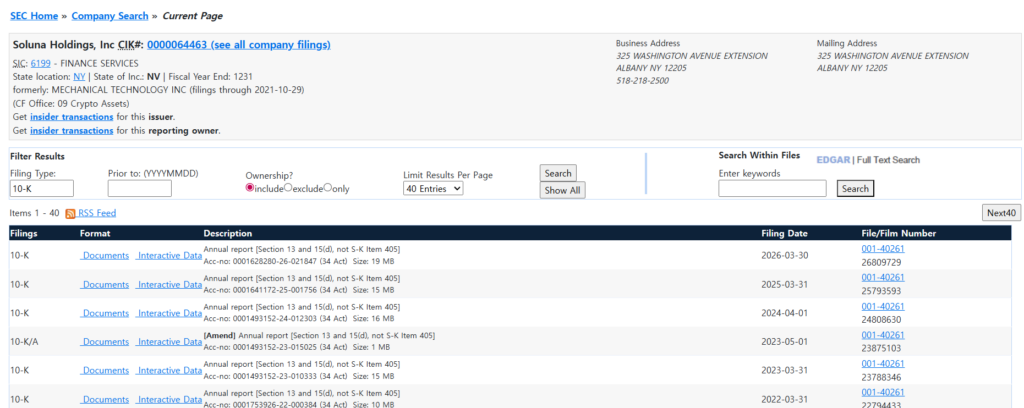

모든 투자 결정은 회사의 공식 IR 자료, SEC 10-K 연간보고서, 분기별 실적 발표(8-K)를 직접 확인한 후 내려야 합니다. 이 블로그의 분석은 정보 제공 목적이며 투자 권유가 아닙니다.

📎 공식 자료 직접 확인하기

솔루나 공식 AI 사업부

2025 연간 실적 보도자료

SEC EDGAR 공식 공시

Siemens 파트너십 공식 발표

태그

#솔루나홀딩스 #SLNH주가 #재생에너지AI데이터센터 #미국소형주투자 #Soluna2.0 #지멘스파트너십 #AI인프라주식 #비트코인채굴전환 #텍사스풍력발전 #Behind-the-meter #HPC데이터센터 #JohnBelizaire #ERCOT에너지 #미국성장주2026 #그린컴퓨팅