AI 거품 우려 속 Broadcom 투자 기회: 위험 요소 분석

Broadcom 투자 분석 : AI 거품 우려 속 5가지 위험 요소

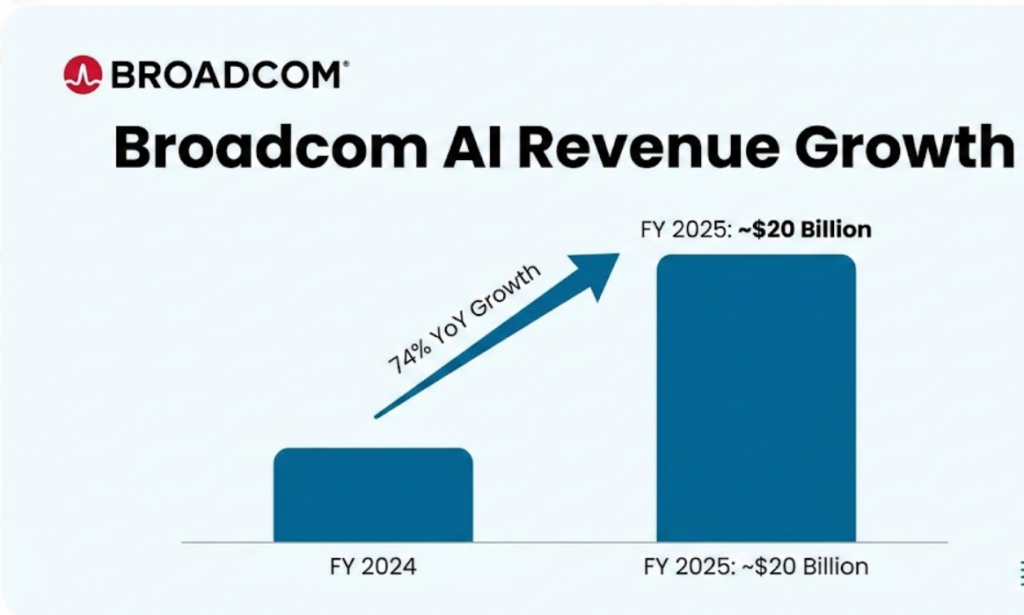

Broadcom 투자가 2025년 반도체 시장에서 가장 뜨거운 논쟁거리입니다. 2024년 회계연도 기준 Broadcom은 AI 관련 매출만 $20 billion을 기록하며 전년 대비 74% 급성장했습니다.

하지만 금융 전문가들은 AI 거품 우려와 함께 극단적인 고객 집중도 위험을 경고하고 있습니다. 특히 하이퍼스케일러 5개 기업에 매출의 75-90%가 집중되어 있으며, 마진율은 67.8%에서 52.5%로 급락할 전망입니다.

이 글에서는 SEC 공개 자료와 McKinsey 분석 보고서를 바탕으로 Broadcom 투자의 실질적 기회와 위험을 체계적으로 분석합니다.

Broadcom 투자 핵심 리스크

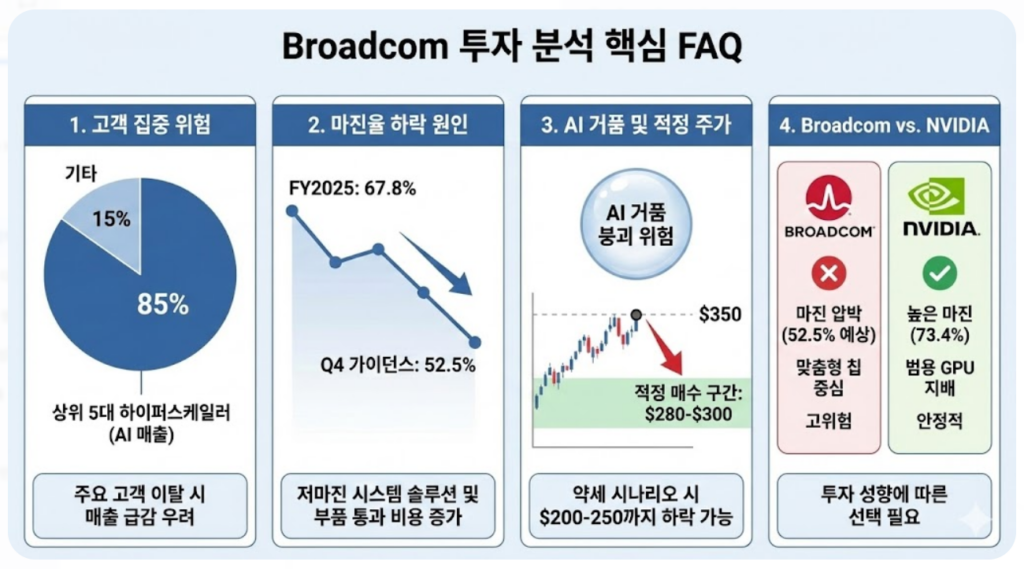

AI 매출의 75-90%가 단 5개 하이퍼스케일러에 집중되어 있으며, 주요 고객 1개 손실 시 연간 매출의 10-15%가 감소할 수 있습니다. 현재 P/E 69.3배는 완벽한 실행을 전제로 한 높은 밸류에이션입니다.

Broadcom의 AI 성장 현황과 시장 지위

Broadcom은 2025 회계연도(2024년 11월 종료)에 총 매출 $63.9 billion을 달성하며 전년 대비 24% 성장했습니다. 이 중 AI 관련 수익은 약 $20 billion으로, 전체 매출의 31%를 차지하며 전년 대비 74% 급증했습니다. Broadcom의 CEO Hock Tan은 2026년 AI 반도체 시장이 $60-90 billion 규모로 성장할 것으로 전망했으며, 회사는 이 중 상당 부분을 차지할 것으로 예상됩니다.

Broadcom의 핵심 경쟁력은 고객 맞춤형 AI 가속기(XPU) 설계 능력입니다. Google의 TPU, Meta의 MTIA 칩 등 하이퍼스케일러들의 맞춤형 칩 개발에 핵심 역할을 하고 있으며, 이더넷 네트워킹 솔루션에서도 시장을 선도하고 있습니다. 특히 OpenAI로부터 단독으로 $11 billion의 주문을 확보하며, AI 인프라 구축의 필수 파트너로 자리잡았습니다.

📊 Broadcom 공식 IR 자료 확인

극도의 고객 집중화 위험 분석

고객 집중도 위험은 Broadcom 투자에서 가장 심각한 문제입니다. 2024년 전체 매출의 30%가 상위 고객에 집중되어 있었으나, 2025년에는 이 비율이 40-50%로 급증했습니다. 더욱 우려되는 점은 AI 수익의 75-90%가 단 5개의 하이퍼스케일러(OpenAI, Google, Amazon, Meta, Anthropic)에 집중되어 있다는 사실입니다.

이러한 고객 집중화는 심각한 협상력 불균형을 초래합니다. 주요 고객들은 Broadcom에 대한 의존도를 줄이기 위해 자체 AI 칩 개발에 투자하고 있으며, 특히 Google은 TPU v6를 자체 개발하여 NVIDIA 칩 의존도를 줄이고 있습니다. 애널리스트들은 주요 고객 1개가 이탈할 경우 Broadcom의 연간 매출이 10-15% 감소할 수 있다고 경고합니다.

| 연도 | 상위 고객 매출 비중 | AI 매출 집중도 | 위험 수준 |

|---|---|---|---|

| FY 2024 | 30% | 60% (상위 5개사) | 중간 |

| FY 2025 | 40-50% | 75-90% (상위 5개사) | 매우 높음 |

| FY 2026 전망 | 45-55% (예상) | 70-85% (예상) | 높음 |

마진율 악화의 구조적 원인

마진율 압박은 Broadcom의 수익성에 직접적인 위협이 되고 있습니다. 경영진은 Q1 2026에 순차적으로 마진율이 약 100 basis points(1%p) 하락할 것으로 공식 경고했습니다. FY 2025 전체 수익 마진이 67.8%였으나, Q4 2025 가이던스는 52.5%로 급락했습니다. 이는 AI 시스템 솔루션으로의 제품 믹스 변화 때문입니다.

개별 칩 판매에서 완성형 AI 시스템으로 전환하면서 구성 부품(메모리, 전력 관리 칩 등)의 통과 비용(pass-through costs)이 증가했습니다. 이러한 부품들은 낮은 마진으로 판매되기 때문에 전체 수익 마진을 희석시킵니다. NVIDIA가 73.4%의 높은 마진을 유지하는 것과 대조적으로, Broadcom의 마진 구조는 경쟁 열위에 있습니다.

📄 Broadcom SEC 10-K 공시 확인

AI 거품 우려와 수요 지속성 평가

AI 거품에 대한 우려가 학계와 금융계에서 급증하고 있습니다. 이바네크스 경제 연구소는 “GenAI는 최고조에 도달했으며, 더 큰 데이터센터 건설만으로는 AGI를 달성할 수 없다”고 경고했습니다. 이는 현재의 AI 투자 열기가 과도하게 부풀려져 있을 가능성을 시사합니다.

McKinsey의 최신 보고서는 AI 수요가 3가지 시나리오에 따라 극적으로 달라질 수 있다고 분석했습니다. 낙관적 시나리오에서는 AI 채택이 빠르게 확산되지만, 보수적 시나리오에서는 기술적 한계와 ROI 부족으로 인해 채택이 크게 지연될 수 있습니다. Broadcom의 $73 billion 백로그 중 상당액이 신용도 검증되지 않은 OpenAI 같은 신규 고객의 주문이라는 점도 위험 요소입니다.

하이퍼스케일러들의 AI 인프라 투자로 인한 자금 압박도 심각합니다. Amazon, Google, Meta는 2024년 총 $200 billion 이상을 AI 인프라에 투자했으나, 이로 인한 부채 부담이 증가하고 있습니다. 애널리스트들은 자본 지출이 10% 감소할 경우 Broadcom의 수익만 $2-3 billion 하락할 수 있다고 전망합니다.

AI 수요 시나리오별 Broadcom 영향 분석

| 시나리오 | 발생 확률 | AI 매출 영향 | 예상 목표주가 |

|---|---|---|---|

| 강세 시나리오 | 30-40% | AI 매출 $50-60B 달성, 고객 다각화 성공 | $450-500 |

| 중립 시나리오 | 40-50% | AI 성장 둔화, 마진 52-58% 유지 | $330-370 |

| 약세 시나리오 | 20-30% | AI 거품 붕괴, CapEx 20% 감축 | $200-250 |

밸류에이션과 투자 전략 권고

Broadcom의 밸류에이션은 현재 매우 높은 수준입니다. 2025년 12월 19일 기준 P/E 비율은 69.3배이며, 순행 P/E는 43.1배로, 전형적인 반도체 기업의 P/E 20-30배 대비 2배 이상 프리미엄을 받고 있습니다. 시가총액 $1.554 trillion은 완벽한 실행과 지속적인 AI 성장을 전제로 한 가격입니다.

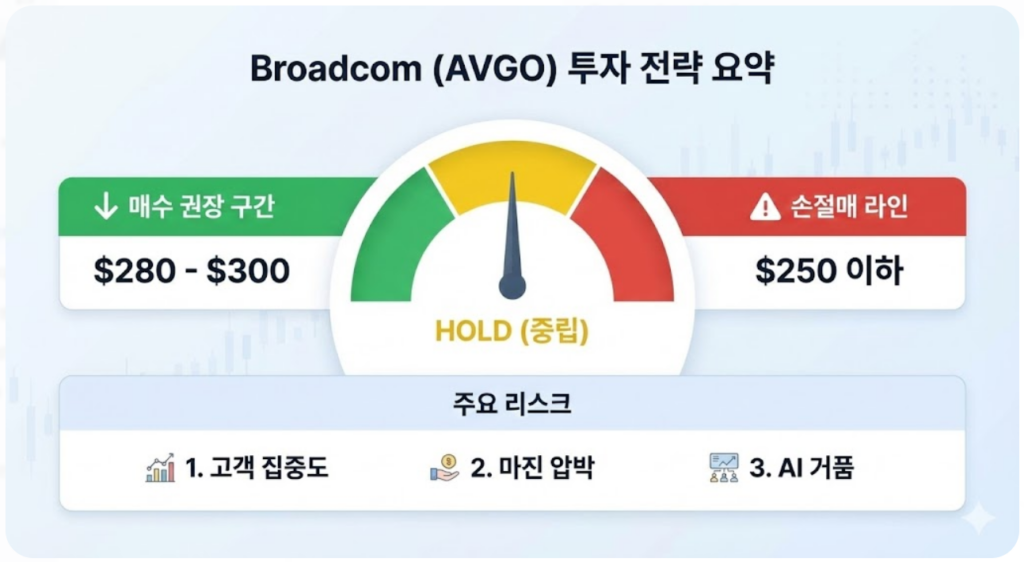

DCF 분석에 따르면 현재 주가는 28.4% 과대평가되어 있으며, 적정 주가는 $280-300 범위로 추정됩니다. 이는 현재 AI 투자 열기가 반영된 과도한 기대치가 주가에 포함되어 있음을 의미합니다. 주요 위험(고객 집중도, 마진 압박, AI 거품)이 현실화될 경우 30-40% 급락 가능성이 있습니다.

투자 전략으로는 현재 가격대($350 이상)에서는 신규 매수를 자제하고, $280-300 수준에서 분할 매수를 권장합니다. 기존 보유자는 손절매를 $250 이하로 설정하고, 분기별로 AI 매출 비중, 총 마진율, 고객 집중도, 경쟁사 시장점유율 변화를 모니터링해야 합니다.

시나리오별 목표주가와 리스크 관리

시나리오 분석은 투자 의사결정에 필수적입니다. 강세 시나리오(확률 30-40%)에서는 AI 투자가 지속되고 Broadcom이 고객 다각화에 성공하며, 목표주가 $450-500을 달성할 수 있습니다. 이 경우 현재 주가 대비 30-40% 상승 여력이 있습니다.

중립 시나리오(확률 40-50%)에서는 AI 성장이 둔화되지만 마진이 안정화되며, 목표주가 $330-370 범위를 형성합니다. 현재 주가와 유사한 수준이므로, 추가 상승보다는 횡보 가능성이 높습니다. 약세 시나리오(확률 20-30%)에서는 AI 거품 붕괴와 CapEx 삭감으로 주가가 $200-250까지 하락할 수 있습니다.

📈 McKinsey AI 수요 전망 보고서

결론 및 투자 전략 요약

Broadcom 투자는 명확한 AI 반도체 시장 리더십에도 불구하고, 극도의 고객 집중도, 구조적 마진 악화, AI 거품 우려라는 세 가지 중대한 리스크에 직면해 있습니다. 현재 P/E 69.3배의 높은 밸류에이션은 완벽한 실행과 지속적인 AI 성장을 전제로 하고 있으며, 주요 위험이 현실화될 경우 30-40% 급락 가능성이 있습니다.

투자 전략으로는 HOLD(중립) 포지션을 권장합니다. 신규 투자자는 $280-300 가격대까지 대기 후 분할 매수하고, 기존 보유자는 $250을 손절매 라인으로 설정하여 리스크를 관리해야 합니다. 분기별로 AI 매출 비중(목표 50% 이상), 총 마진율(목표 74% 이상), 고객 집중도(목표 상위 5개사 70% 미만), 경쟁사 시장점유율 변화를 모니터링하는 것이 필수적입니다.

중요한 점은 Broadcom이 여전히 맞춤형 AI 가속기 시장에서 독보적인 기술력을 보유하고 있다는 것입니다. OpenAI로부터 $11 billion 주문을 확보한 것은 시장의 신뢰를 입증하며, 2026년 AI 반도체 시장이 $60-90 billion로 성장할 경우 Broadcom은 주요 수혜자가 될 것입니다. 다만, 투자 결정 전 전문 투자 자문가와 상담하시길 권고드립니다.

다음 단계 실행 가이드

Broadcom 공식 IR 페이지에서 분기별 실적 발표를 구독하고, SEC EDGAR에서 10-Q/10-K 보고서를 정기적으로 확인하세요. 포트폴리오 비중은 전체의 5-10% 이내로 제한하여 리스크를 분산하고, 시나리오별 대응 전략을 미리 수립하는 것이 성공적인 투자의 열쇠입니다.

🔍 실시간 Broadcom 주가 확인